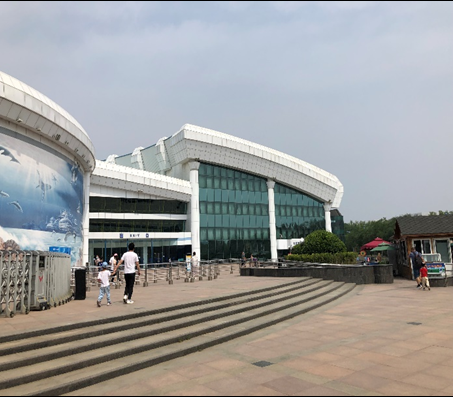

北京某动物园内场馆相关评估项目

位于北京某知名动物园内,涉及娱乐用途国有划拨土地及配套建筑,土地使用权面积约 3.5 万平方米,房屋建设面积超 4 万平方米,为委托方对外投资需求,提供划拨土地协议出让补缴地价款的价格参考。